本記事のキャプチャ画像は2018年9月2日時点のものです。

社会人成り立てのときは給料の全てを銀行口座に突っ込んでそのままにしてました。そして、低金利のため、利息がついてもスズメのなみだ状態。。。

銀行にお金を突っ込んでいるではダメだなーと思い、10年くらい前から資産運用をやり始めました。

・銀行口座だけにお金を突っ込んだままの人

・資産運用やってみようと思ってる人

・資産運用やってる人

・他人の資産運用が気になる人

目次

これまでにやってきた資産運用

今まで資産運用として

- 株式投資

- 外国為替証拠金取引(FX)

- 持ち株 ※会社の福利厚生

- 確定拠出年金 ※会社の福利厚生

- 投資信託

- 仮想通貨

- ロボアドバイザー

など色々と手を出してやってきました。

今はFX以外を継続中です。

FXは2008年のリーマンショック時に3桁万円を越える損失を出して退場して以降は手を出していません(笑)

FXはレバレッジが効くため、少額投資でかなり利益を出すことができます。ただ、逆を言えば投資額によっては短期間で一気に大損してしまう可能性もあるということです。

「周りは投資の専門家がいたり、自動売買システムが動いているのだから、いち個人が損失を押えつつ日々利益を出し続けることは厳しい。」

と。

わたしにはハイリスクハイリターンの資産運用は合っていないということを身を持ってを感じました。

為替チャートは動かないときには動きませんが、「重要人物の発言」や「重要な統計情報」が出れば一気に円高円安に変動して正直なところ心臓に悪かったです。当時は為替チャートを見ては一喜一憂してましたねー(棒)

あと、FXやっていたときは仕事中でもチャートのことが気になって仕事に集中できなかったのを覚えてます(笑)さすがに為替チャート画面をずっと見続けるわけにはいかず、仕事しつつFXをやることは精神が持たず無理でした。

2008年のFX大損失を経験して以降はローリスクローリターンが自分に合った資産運用だなーと思ってます。

・ハイリスクハイリターンは夢があるけど、危険もそれなりにある。

現在実施中の資産運用

株式投資

株式投資は2007年からやり始めました。

株価は値動きするため、元本割れのリスクをゼロにはできません。株価上昇による利益以外に「配当金」「〇〇円相当の株主優待」などのメリットがあります。

そのため、「配当金」や「株主優待」目当てで株を持ち続けるというのはありだなと思ってます。社会人でデイトレードするわけではないため、目先の利益を得るというよりは長い目でみた資産運用方法ですね。

わたしは長期保有で株を持ってて、株価はほとんど見ていません。自分にあった投資方法だと思ってます。

2018年8月末時点でアベノミクス効果もあり、かなり恩恵を受けてます。

株を持っていたら、かなりアベノミクスの恩恵を受けていると思うんですが、ニュースを見てると世間の声は「景気が良くなっていると感じていない」とちょくちょく報道されてます。

株を持っていたら、かなりアベノミクスの恩恵を受けていると思うんですが、ニュースを見てると世間の声は「景気が良くなっていると感じていない」とちょくちょく報道されてます。

なんでなんだろうか?と思い、調べてみると、

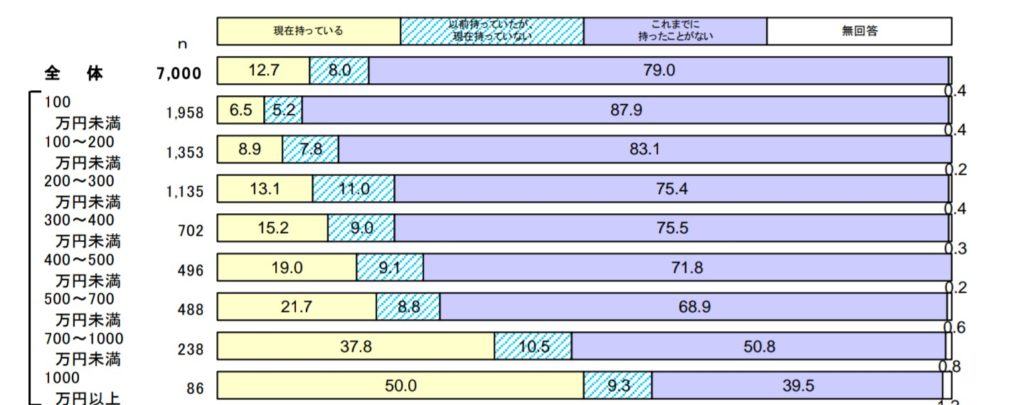

平成27年度 証券投資に関する全国調査(個人調査)「5.株式への投資実態」

引用元:日本証券業協会

そもそも株を持っている人の割合が全体で2割未満・・・

圧倒的に少ないですね。。。それは恩恵を受けれていないという声が聞かれるのも納得がいきます。

・株を持っていれば、景気が良くなったときの恩恵を株価上昇という形で受けれるかもしれない。

持ち株 ※会社の福利厚生

会社の福利厚生で持ち株制度があったので、2007年からやってます。

毎月定額で自社株を購入して積み立てるってヤツです。現在、毎月2万円積み立ててます。

自由に売買できないため、こちらも上記の株式同様に長期保有の方針で運用してます。毎月積立は株価が安いときにはたくさん購入できて高いときには少ししか買えません。

このドルコスト均等法で購入することで、損失が出たときのリスクを低減することができます。ローリスクローリターンってやつです。

例えば

- ①1,000円で300株を買うと元本は300,000円

- ②1,000円で100株、800円で100株、600円で100株買うと元本は240,000円

株価が500円になると、①の場合だと時価総額が150,000円で150,000円の損失になりますが、②の場合だと時価総額が150,000円で90,000円の損失で済みます。極端な例ですが、そういうことです。

以下にも書いていますが、これまでやってきた資産運用だと毎月積立する方法が着実に安定した利益を出せてます。

アベノミクス効果の恩恵を受けて、2015年に3桁万の利益が出たため、一度持ち株は売却して、そこからまた積み立ててます。

確定拠出年金 ※会社の福利厚生

会社の福利厚生で確定拠出年金の制度があったため、将来を見据えてやってます。確定拠出年金は最低でも60歳以上にならないと引き出せないため、完全に老後に備えての積立ですね。

持ち株同様に毎月の積立方式です。現在、毎月3万円積み立ててます。

最近だと、個人型確定拠出年金(iDeCo)が出てきてますね。企業型の確定拠出年金ではなく、個人向けで20歳以上60歳未満の日本在住の人であれば加入できます。

確定拠出年金は入社してからずーっと加入しているので15年くらい続けてます。

この確定拠出年金は銀行口座みたいにお金を突っ込んで積み立てているだけでもいいんですが、そのお金で運用商品を購入して積み立てることができます。

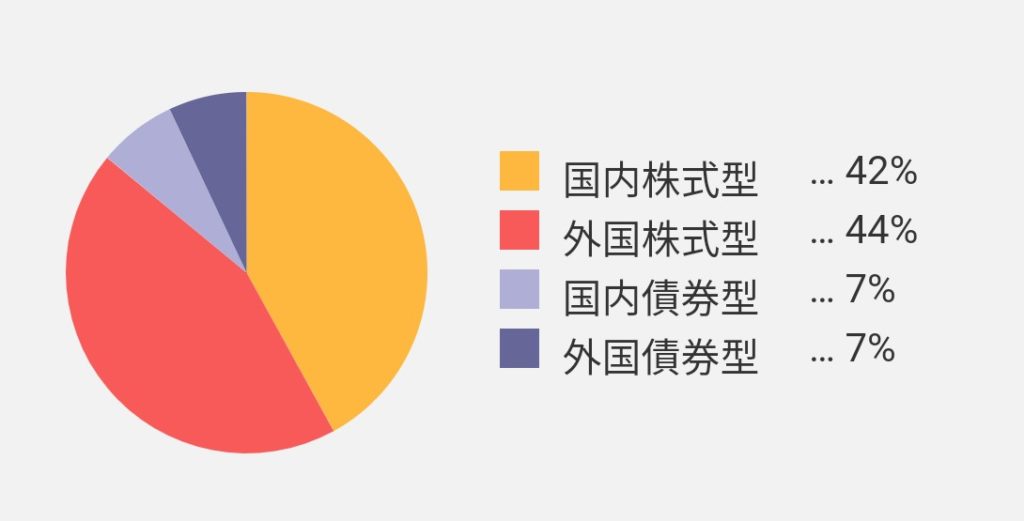

わたしは以下の割合で運用商品を購入して積み立てしてます。

上図の通り「国内株式」「海外株式」「国内債権」「海外債権」に対して分散投資してリスク分散してます。リスク分散は投資には必須ですね。株式の割合をに8割以上にしてるため、毎月積立のローリスクローリターンの割には結構リスクを取って投資してます。

そのため、2008年のリーマンショックのときはかなりマイナスになりましたが、世界的に景気が良くなってきたことやアベノミクス効果により、2018年8月末時点でかなり利益が出てます。そして、運用利回りもかなりいいです。

・投資商品は一つだけじゃなく、複数に分けてリスク分散する。

投資信託

投資信託は社会人になってから、比較的早くやり始めました。

当時、本屋さんにはオンライントレードとか投資信託の本が溢れてて、投資信託に興味を持ったのがキッカケでした。

投資信託の商品を購入するのって結構いい手数料が取られるんですよね。。。

わたしが買った銀行の投資信託だと3%くらい取られた気がします。10,000円分の商品を購入したら、300円が手数料として取られて残りの金額で運用してもらう。そして、利益が出れば配当金をもらえて、利益が出なければ、配当金無しで信託運用費だけ取られるって感じです。

当時は2008年の北京オリンピックまで中国が伸びるだろうと思っていて、中国に投資するファンドへ投資してました。狙いは的中して、北京オリンピック前に投資額の割合に比べてかなり利益が出てたので売却して、それ以外を持ち続けてるという感じです。

わたしは2008年くらいまでちょこちょこ投資信託の商品を購入してましたが、そこからずっーと放置してます。10年以上持ち続けても利益が出ていない商品ファンドがあることを見ると、分散投資は大事だなぁーとつくづく感じます。

もし、投資信託をやっていないとして、今からやるかと言われると、答えは「No」ですね。投資信託持っていると定期的にレポートが届くんですが、商品ファンドへの投資金額を見ると、明らかに減って来ていることが分かります。つまり、投資信託から資金が出ていっているってことです。

#投資信託 で持ってるファンドの定期レポートが定期的に届いて見てみると、ファンドへのお預け金額の総額が明らかに減っているのが分かる。

他のところに金のなる木があるんだろうなーっと思う。#資産運用#資産形成

— ぐーぐーぺこりんこ@社畜㌠ (@gugupeco999) 2018年8月28日

個人的には今からだと、ロボアドバイザーにお任せして自動運用するのがいいなと思ってます。

先日、こんな記事見つけました↓

アベノミクスの恩恵受けてそうなものだけど、投信持ってる人の半数近くが損失なんてあり得ない。。。

銀行やってることがえげつないなー。

投信、顧客46%損失抱える…株高基調でなぜ?:読売新聞 https://t.co/W1ifcTPAmL

— ぐーぐーぺこりんこ@社畜㌠ (@gugupeco999) 2018年8月21日

アベノミクス効果で株価上がっているから、利益出ていない人はいないんじゃないのかな?と思ってましたが、半数近くの人が損失を抱えているとのこと。。。

銀行は手数料で利益を上げているから、違う商品を購入させたりしているんでしょうね。個人的にあんまり銀行にはいい印象を持っていないです。

2018年8月末時点、トータルで見ると利益は出てます。

・今からは投資信託するくらいなら、ロボアドバイザーをする方がいいかと。

仮想通貨

仮想通貨は2014年のマウントゴックス事件くらいからビットコインをチラホラ聞くようになったので、興味を持ってました。

ただ、興味よりもなんかよく分からなくて胡散臭そうという印象が強かったので手を出さないでいました。

そして、2017年10月のbitFlyerにモナコインが上場して価格が跳ね上がったことをキッカケにやり始めました。

2017年後半は仮想通貨バブルでしたねー。モナコインで上手く波に乗ることはできましたが、2018年初めの暴落で一気にヤラれてしまったって感じです。

XPに期待して投資してましたが、これが見事にヤラれちゃいました。

【定期】価格比較(JPY建て)

対1/1

・BTC:56%

・ETH:56%

・XRP:21%

・BCH:32%

・EOS:99%

・XP:2%

・BNB:146%

対4/1

・BTC:130%

・ETH:129%

・XRP:100%

・BCH:134%

・EOS:133%

・XP:21%

・BNB:124%

BTCとETHの結果がおもしろい!

BNB強いですね〜— 会社設立録 ハンチョー@仮想通貨と株 (@hanchooo456) 2018年7月30日

ただ、コンセプトが好きなので、まだXPは持っていて応援してます。そして、XPから派生したXPCに今後期待してます。

XPCは2018年8月末時点でまだリリースしていませんが、2018年7月にホワイトペーパーが公開されてます。

仮想通貨は終わったという人もいますが、ブロックチェーン技術の実用化はまだまだこれからだと思うため、期待して待ってようと思ってます。

まぁ、損失は3桁万円越えているわけですけどね。。。(棒)

仮想通貨は他にもやっている資産運用と違ってハイリスクハイリターンなので、実際にやるとしても、そのことを理解した上でやりましょう。

・送金や支払等の実用化はまだまだこれから。

ロボアドバイザー

AIの進化により自動売買できるロボアドバイザーに興味を持っていて、2018年7月からウェルスナビをやり始めました。

ざっくり言うと、ロボアドバイザーがリスク度に応じて、自動で分散投資してくれるってものです。基本放置なので、楽チンですね。

まだ利益は出てませんが、毎月1万円ずつ積み立てて、将来的に華が開けばいいかなと思ってます。毎月の積立型なので、長い目でみてます。

ウェルスナビの口座開設申込〜毎月積立までは以下の記事からどうぞ↓

・リスク分散はロボアドバイザーにお任せ。

自分に合った資産運用をしましょう

わたしの資産運用方法を紹介してきましたが、いかがだったでしょうか?

まとめると、

- 投資は元本割れのリスクがあるため、自己責任で。

- リスク分散は必ずやっておくこと。

- 自分に合った投資方法を見つけること(ハイリスクハイリターン?ローリスクローリターン?)。

となります。

資産運用のリスクはありますが、そのリスクと向かい合いつつお金に働いてもらって将来に備えてみてはいかがでしょうか?

何度も言うことになりますが、投資は自己責任のため、少しずつ試してみて自分に合った投資方法を見つけることをオススメします。